Bonoda Muacceliyet Kaydı

Bonoda Muacceliyet Kaydı, yani bir bononun ödenmediği takdirde vadesi gelmemiş diğer bonoların da muaccel olacağı ve takibe konu edilebileceğine ilişkin kaydın geçerli olup olmadığı sorunu uygulamada sıkça ortaya çıkmaktadır.

Yazı İçeriği

Bonoda Muacceliyet Kaydının Geçersizliği

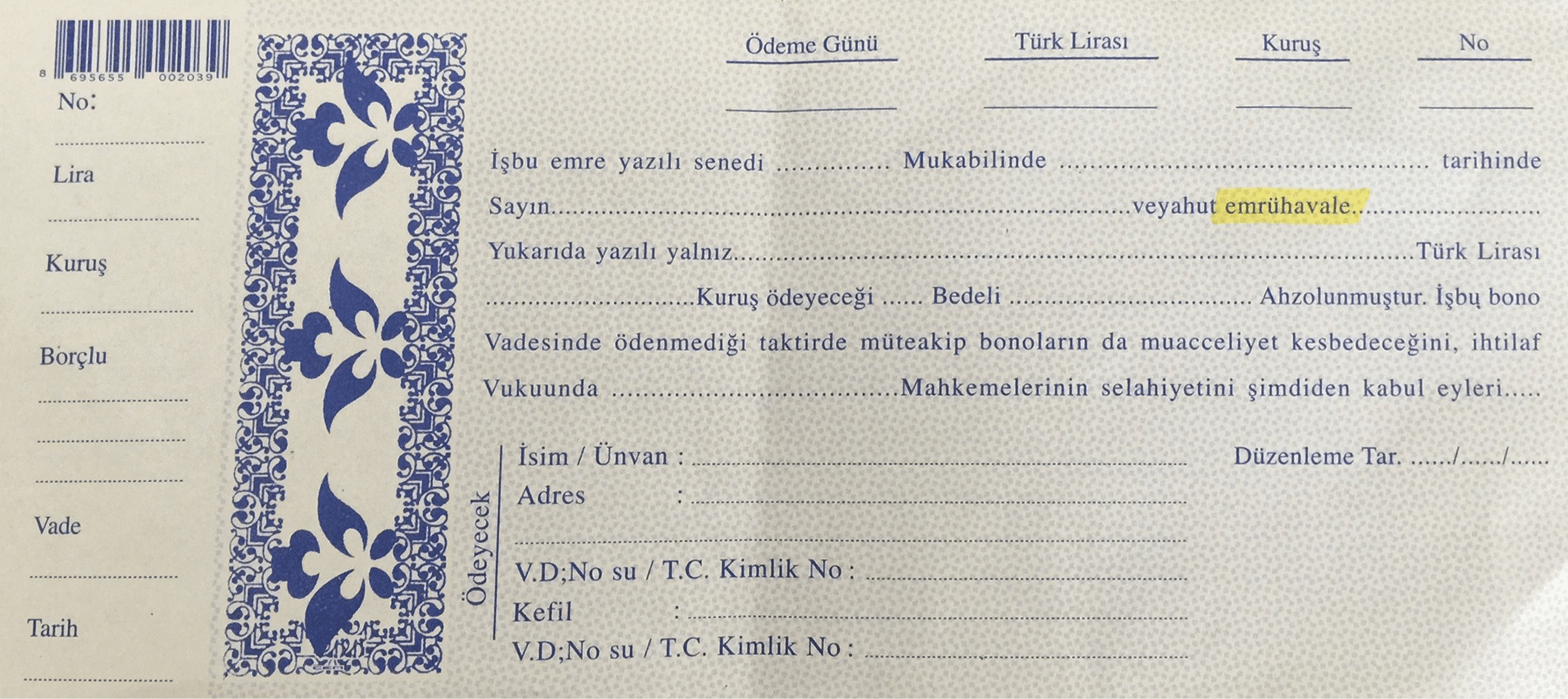

Uygulamada genellikle “Bu bono vadesinde ödenmediği takdirde diğer bonoların muacceliyet kazanacağını kabul ederim” veya “İşbu bono Vadesinde ödenmediği taktirde müteakip bonoların da muacceliyet kesbedeceğini kabul eylerim” şeklinde ifadelerle bonoda muacceliyet kaydı keşide edilmektedir.

Esasen, bonoda muacceliyet kaydı, ne şekilde ifade edilmiş olursa olsun; bir bono ödenmediği zaman vadesi gelmemiş (müeccel) bonoların da muaccel hale geleceği ve takibe/ tahsile konu edilebileceğine ilişkin bonodaki kayıtlar geçersizdir.

Buna mukabil, söz konusu geçersizlik yalnızca bonoda yazan muacceliyet kaydına ilişkin olup, ayrıca bononun kendisinin veya diğer bonoların geçersizliğini gerektirmez. Bir başka anlatım ile, bonoda yer alan muacceliyet kaydı yazılmamış sayılır ve bono salahiyetini muhafaza eder.

“Takip dayanağı bonoların metinlerinde, vadesinde ödenmediği takdirde müteakip bonoların muacceliyet kesbedeceği yönünde kayıt bulunması, bu senetlerin kambiyo senetleri olma niteliğini etkilemez. Bu gibi kayıtlar yazılmamış sayılır. Muacceliyet koşulu, ayrı bir sözleşmede belirlenmedikçe, anılan kayıt, ilgililer yönünden hiçbir sonuç doğurmaz” (Öztan, Fırat; Kıymetli Evrak Hukuku, b.2, s, 487,1002)

Yargıtay 12. Hukuk Dairesinin 2015/20155 E. 2015/28709 K. ve 19.11.2015 Tarihli kararına göre: “Takip dayanağı bonolarda vadesinde ödenmediği takdirde müteakip bonoların da muacceliyet kesbedeceği yolunda kayıt bulunması, bu senetlerin kambiyo senedi olma özelliğini etkilemez. Bu gibi kayıtlar yazılmamış sayılır. Muacceliyet şartı, ayrıca bir sözleşmede belirlenmedikçe, anılan kayıt ilgililer yönünden hiçbir sonuç doğurmaz (Prof. Dr. Fırat Öztan, Kıymetli Evrak Hukuku 2. baskı, sayfa 487 ve 1002). Dairemizin süreklilik arzeden içtihatlarında da belirtildiği üzere, senetlerin birinin vadesinde ödenmemesi halinde diğer senetlerin muaccel olacağına ilişkin taraflar arasında, ayrıca bir sözleşme yapılması ve sözleşme ile bonolara açıkça atıfta bulunulması halinde muacceliyet koşulu geçerlidir. Somut olayda kambiyo senetlerine mahsus haciz yolu ile icra takibine 10.12.2014 tarihinde başlandığı, takibe dayanak yapılan 11 adet bonodan 15.08.2014 ve 15.09.2014 vadeli bonoların takip tarihinde vadelerinin geldiği, diğer bonoların ise henüz vadelerinin gelmediği görülmektedir. Alacaklı tarafından icra dosyasına ibraz edilen 06.06.2014 tarihli sözleşmelerde takibe dayanak bonolara açıkça bir gönderme yapılmamış olup, borçluların da muacceliyet anlaşmasının varlığına yönelik bir kabulü bulunmamaktadır.O halde mahkemece, … mahkemelerinin yetkisi kararlaştırılan 15.02.2015 vade tarihli ve 15.04.2015 vade tarihli bonolar yönünden yetki itirazlarının kabulü gerekir”

Yargıtay 12. Hukuk Dairesinin 2007/2800 E. 2007/5136 ve 19.03.2007 Tarihli kararına göre: “Alacaklı vekili tarafından 14 adet bonoya dayalı olarak kambiyo senetlerine mahsus icra takibine başlanılmış, borçluya örnek 10 nolu ödeme emri tebliğ edilmiştir. Borçlu yasal sürede icra hakimliğine yaptığı başvuruda senetlerin vadesi gelmeden icra takibi yapıldığını ileri sürmüştür. İcra takibine dayanak yapılan senetlerden 28.7.2006 takip tarihi itibariyle sadece 28.4.2006, 29.5.2006, 29.06.2006 ve 28.7.2006 vadeli olan senetlerdeki muaccel olmakla takibe konması mümkündür. Takip dayanağı bonolarda ” vadesinde ödenmediği takdirde müteakip bonoların da muacceliyet kesbedeceği” yolunda kayıt bulunması bu senetlerin kambiyo senedi olma özelliğini etkilemez. Bu gibi kayıtlar yazılmamış sayılır. Muacceliyet koşulu ayrıca bir sözleşmede belirlenmedikçe, anılan kayıt ilgililer yönünden hiçbir sonuç doğurmaz. (Prof. Dr.Fırat Öztan, kıymetli Evrak Hukuku .2.Baskı s.487 ve 1002) Alacaklı tarafça anılan nitelikte bir sözleşme ibraz edilmediğine göre mahkemece yukarıda vade tarihleri belirtilen dört adet senet dışında kalanlar için henüz takip tarihinde vadeleri gelmemesi nedeniyle itirazın kabulü gerekirken, yazılı gerekçe ile reddi yönünde hüküm tesisi isabetsizdir.”

Yargıtay 12. Hukuk Dairesinin 2006/384 E. 2006/3097 K. ve 21.02.2006 Tarihli kararına göre: “Alacaklı vekili tarafından 12 adet bonoya dayalı olarak kambiyo senetlerine mahsus yolla icra takibine başlanılmış, borçluya örnek 163 no’lu ödeme emri tebliğ edilmiştir. Borçlu yasal sürede icra hakimliğine yaptığı başvurusunda senetlerin vadesi gelmeden icra takibi yapıldığını ileri sürmüştür. İcra takibine dayanak yapılan senetlerden 31.10.2005 takip tarihi itibariyle sadece 30.08.2005, 30.09.2005 ve 30.10.2005 vadeli olan senetlerin takibe konulması mümkündür. Takip dayanağı bonolarda “vadesinde ödenmediği takdirde müteakip bonoların da muacceliyet kesbedeceği” yolunda kayıt bulunması bu senetlerin kambiyo senedi olma özelliğini etkilemez. Bu gibi kayıtlar yazılmamış sayılır. Muacceliyet koşulu aykırca bir sözleşmede belirlenmedikçe, anılan kayıt ilgililer yönünden hiçbir sonuç doğurmaz (Prof. Dr. F.Ö, Kıymetli Evrak Hukuku, 2. Bası, s.487 ve 1002). Alacaklı tarafça anılan nitelikte bir sözleşme ibraz edilmediğine göre mahkemece 30.08.2005, 30.09.2005 ve 30.10.2005 vadeli senetler dışında kalanlar için henüz takip tarihinde vadeleri gelmemesi nedeniyle itirazın kabulü gerekirken yazılı gerekçe ile reddi yönünde hüküm tesisi isabetsizdir.”

Bonoda Muacceliyet Kaydı Nasıl Geçerli Olur

Yukarıdaki açıklamalarımızda bonoda yer alan muacceliyet kaydının geçersiz olduğunu, bu geçersizliğin yalnızca muacceliyet kaydının yazılmamış sayılmasına sebep olduğunu, bononun kendisinin geçersizliğine sebep olmayacağını izah etmiş idik.

Peki, bonoda muacceliyet kaydı geçersiz olduğu için her bononun muaccel olmasını/ vadesinin dolmasını mı bekleyeceğiz yoksa bunun bir çözüm yolu var mı?

Bilindiği üzere, birden fazla bono ile görülen ticari işlemlerde bonolardan herhangi birini vadesinde ödenmemesi, çoğu durumda diğer bonolarında ödenmeyeceğinin göstergesidir. Ayrık durumlar saklı kalmak kaydı ile bu gibi durumlarda bonoların her birinin vadesinin beklenmesi hak kaybına sebep olabilmektedir.

Nitekim, yüksek mahkemenin yerleşik kabullerinde bu gibi durumlar gözetilerek bonoda muacceliyet kaydının geçerli olabilmesi mümkün kılınmıştır. Şöyledir ki; eğer, bonolardan birinin vadesinde ödenmemesi durumunda diğer müeccel bonoların da muaccel hale geleceğine ilişkin bonoda muacceliyet kaydı bononun içerisinde düzenlenmeyip ayrı bir sözleşme halinde düzenlenmiş ise artık, geçersizliği söz konusu olmayacaktır.

Bonoda muacceliyet kaydı ayrı bir sözleşmede düzenlenebileceği gibi taahhütname şeklinde de düzenlenirse yine geçerli olacaktır. Bu sözleşme veya taahhüt; salt bonoda muacceliyet kaydı için düzenlenmiş münhasıran bir belge olabileceği gibi başka bir belgenin (kira, satış, finansal kiralama, protokol, proforma, taahhütname) muhteviyatında da yer alabilir. Yalnızca, muacceliyeti söz konusu bonoların sözleşme veya taahhütnamede yer alan bilgilerden anlaşılabilmesi ve tespit edilebiliyor olması hususlarına dikkat edilmelidir.

Yargıtay 12. Hukuk Dairesinin 2020/5148 E. 2020/8391 K. ve 08.10.2020 Tarihli kararına göre: “Somut olayda alacaklı ile borçlu arasında, müşterek borçlu müteselsil kefil sıfatı ile …1. Noterliği ‘nin 23.12.2010 tarih 15978 yevmiye numaralı Finansal Kiralama Sözleşmesi imzalanmış, sözleşmenin kira bedeli başlıklı 5.maddesinin a fıkrasında “ kiracı ödeme planında (ek 1-a) belirtilen usul ve esaslar çerçevesinde veya sonradan noter kanalı ile gönderilen ödeme planında belirtilen kesin kira bedellerini kiralayana ödemeyi kabul ve taahhüt eder.” yine aynı maddenin c fıkrasında “ kiracının hangi nedenle olursa olsun bir kira bedelinin zamanında ödememesi durumunda ihtara gerek kalmaksızın tüm kira bedelleri muaccel olur” şeklinde düzenleme yapıldığı, d fıkrasının ise “ kira bedelleri karşılığında alınan bonolardan herhangi biri vadesinde ödenmediği takdirde diğerlerinin tamamı muaccel olur” hükmünü içerdiği görülmektedir. Yine Finansal Kiralama Sözleşmesinin başlığında sözleşmenin ayrılmaz parçasını oluşturduğu yazılı olan; Ek 1,2,3 belgelerinin içeriğinde yer alan ödeme planına, tapu kayıtlarına ve bu plan ile aynı içerikteki sözleşme içeriğinde de toplam 59 adet bono tanzim edildiği, söz konusu senetlerden herhangi birsinin vadesinde ödenmemesi halinde tüm bonoların muaccel olacağı kararlaştırılmış olup, takip konusu yapılan senetlerin işbu sözleşmede belirtilen senetler olduğu anlaşılmıştır. Dava dilekçesinin içeriği nazara alındığında da takip konusu yapılan bonoların işbu Finansal Kiralama Sözleşmesinde belirtilen bonolar olduğu hususunda taraflar arasında uyuşmazlık bulunmadığı anlaşılmaktadır. Hal böyle olunca, alacaklının sözleşme gereğince muaccel hale gelen senetlere dayanarak icra takibi başlatmasında usul ve yasaya aykırılık bulunmamaktadır. O halde mahkemece, takip konusu senetlerin muaccel olmadığına yönelik şikayetin reddine karar verilmesi gerekirken, istemin kabulü ile takibin kısmen iptaline karar verilmesi isabetsiz olup hükmün bu nedenle bozulması gerekirken onandığı anlaşılmakla alacaklının karar düzeltme isteminin kısmen kabulü gerekmiştir.”

Yargıtay 12. Hukuk Dairesinin 2016/21587 E. 2017/13578 K. ve 02.11.2017 Tarihli kararına göre: “Somut olayda, dosyanın incelenmesinde; takip dayanağı 272 adet bonoya ilişkin takibin, taraflar arasında imza altına alınan 07.10.2015 tarihli “Belge ve Protokol” başlıklı sözleşmeye dayandığı, bu protokole göre, 05.11.2015 tarihinden başlayarak takip eden her haftaya tekabül eden (275 adet 3.000,00 TL’den ibaret) toplam 825.000,00 TL değerindeki bonolardan, birbirini takip eden üç bononun vadesinde ödenmemiş olması halinde tüm bono bedellerinin muaccel hale geleceğinin kararlaştırıldığı görülmekte olup, takip konusu yapılan senetlerin, işbu protokolde belirtilen senetler olduğu hususu, taraflar arasında uyuşmazlık konusu değildir. Bu durumda, takip dayanağı bonoların, 07.10.2015 tarihli protokol uyarınca verildiği sabit ve tartışmasız olup, sözleşmede düzenlenen bu muacceliyet şartı geçerlidir.”

Yargıtay 12. Hukuk Dairesinin 2016/12254 E. 2016/21460 K. ve 13.10.2016 Tarihli kararına göre: “Somut olayda, kambiyo senetlerine mahsus haciz yolu ile icra takibine 23.12.2013 tarihinde başlandığı, takibe dayanak yapılan 57 adet bonodan 29 adedinin henüz vadesinin gelmediği, ancak alacaklı ile muteriz borçlu şirket arasında imzalanan ve takip talebine eklenen bila tarihli “Taahhüt” başlıklı üç ayrı belgede, takip dayanağı bonolara açıkça atıf yapıldığı ve bonolardan herhangi birisinin vadesinde ödenmemesi halinde tamamının muaccel hale geleceğinin kararlaştırıldığı, borçlunun da taahhütnamedeki imzasına yönelik bir inkarının bulunmadığı görülmüştür. Bu durumda, takip dayanağı bonolara açık atıf yapan taahhütnamelerde kararlaştırılan muacceliyet koşulu geçerli olup, vadesi gelen bonolar ödenmediğinden, vadesi gelmeyen bonoların da muaccel hale geldiğinin kabulü gerekir.”

Av. Efehan Mihai Erginer